国民健康保険税

令和6年度高野町国民健康保険税について

◎国民健康保険税は、国民健康保険加入者がいる世帯の世帯主に課税されます。

| 区分 | 説明 | 医療分 | 後期高齢者支援金分(※1) | 介護分(※2) |

|---|---|---|---|---|

| 所得割額 | 令和5年中の総所得金額等-基礎控除(43万円) | 8.56% | 2.2% | 2.0% |

| 資産割額 | 令和6年度固定資産税額 | 20% | 6.5% | 8.5% |

| 均等割額 | 被保険者1人につき | 27,900円 | 7,550円 | 9,300円 |

| 平等割額 | 1世帯につき | 23,900円 | 6,000円 | 5,250円 |

| 賦課限度額 | 1世帯につき、1年間に賦課される限度額 | 65万円 | 24万円 | 17万円 |

| 年間国民健康保険税=医療分+後期高齢者支援金分+介護分 | ||||

※1「後期高齢者支援金分」は0歳から75歳未満のすべての被保険者で後期高齢者医療制度を支援する保険税です。

※2「介護分」は、40歳以上65歳未満(介護第2号被保険者)の方のみ上乗せされます。

- 年度途中で加入・喪失された場合は月割計算されます。

- 年度途中で65歳になる方の介護分については、あらかじめ65歳に到達した月以降の介護分を計算に含めていません。65歳以上(介護第1号被保険者)の方は国民健康保険と切り離して介護保険料をご負担いただくようになるためです。

- 年度途中で75歳になる方の国民健康保険税については、あらかじめ75歳に到達した月以降分を計算に含めていません。75歳以上の方は後期高齢者医療制度に移行されるためです。

納税通知書について

令和6年度当初の納税通知書は、6月中旬にお送りいたします。国民健康保険税は、世帯単位で課税され、納税義務者は世帯主です。世帯内で、国民健康保険に加入されている方の所得や資産の内容に応じて国民健康保険税を算出し、世帯主の方に通知いたします。

これ以降に、新規に国民健康保険に加入された方へは更正決定通知書を届け出された月の翌月中旬にお送りいたします。

国民健康保険税の納期について

高野町の納期は、6月を第1期として翌3月までの「10期」です。算出された年税額を、この納期に分割して納めていただきます。

令和6年度の国民健康保険税の納期日は次の通りです。

| 期別 | 納期限 | 期別 | 納期限 |

|---|---|---|---|

| 随1期 | 令和 6年 5月 31日(金) | 6期 | 令和 6年12月 2日(月) |

| 1期 | 令和 6年 7月 1日(月) | 7期 | 令和 6年12月25日(水) |

| 2期 | 令和 6年 7月31日(水) | 8期 | 令和 7年 1月31日(金) |

| 3期 | 令和 6年 9月 2日(月) | 9期 | 令和 7年 2月28日(金) |

| 4期 | 令和 6年 9月 30日(月) | 10期 | 令和 7年 3月 31日(月) |

| 5期 | 令和 6年10月31日(木) |

※ 納付書または口座振替の方の納期限は各月末日ですが、その日が金融機関の休業日の場合は翌日が納期限となります。

国民健康保険税の納め方について

普通徴収

- (納付書による納付)

- 高野町では毎月10日頃にその月分の納付書を郵便でお届けしています。月末までに金融機関やコンビニでお支払いください。

- (口座振替による納付)

- 町内の金融機関(紀陽銀行、南都銀行、紀北川上農協、ゆうちょ銀行)各本支店の預金口座であれば可能です。

通帳・届出印鑑を持って金融機関の窓口で手続きしてください。金融機関から役場にその旨伝達され、手続きの翌月から納期限日に自動的に引き落としされます。

特別徴収

※ 平成20年4月から、国民健康保険税の年金天引きが始まりました。対象となるのは、次の(1)~(4)の条件をすべて満たす世帯主の方です。

- 世帯内の国民健康保険被保険者全員が65歳以上75歳未満の場合

- 年額18万円以上の年金を受給している方

- 介護保険料が年金から天引きされている方

- 1回あたりに徴収される介護保険料と国民健康保険税の合算額が、1回あたりの年金受給額の2分の1を超えない方

- 仮徴収(4月、6月、8月)の額は仮算定された保険税となります。(前年度2月に特別徴収があった方はその金額が仮徴収の額となります。)

- 本徴収(10月、12月、2月)の額は6月に決定した年間保険税から4月、6月、8月の仮徴収額を差し引いた額を残りの徴収回数で割った金額になります。

※年度の途中で75歳となる方は、年金天引きではなく納付書または口座振替で納めていただきます。

※天引きされている場合でも、世帯の国保加入状況や、所得の更正などにより、納付書や口座振替で納めていただくこともあります。

国民健康保険税の軽減について

前年中の世帯の総所得が法令により定められた所得基準を下回る世帯については、国民健康保険税の均等割と平等割が減額されます。この判定のため収入のなかった方、非課税の収入(障害年金・遺族年金)の方も申告が必要になることがあります。

| 軽減割合 | 該当する所得基準 |

|---|---|

| 7割 |

世帯主と被保険者全員の前年中の総所得の合計が 43万円+【(給与所得者等の数-1)×10万円】以下の世帯 |

| 5割 |

世帯主と被保険者全員の前年中の総所得の合計が 43万円+【(給与所得者等の数-1)×10万円】+(29万円×世帯主を含む被保険者及び特定同一世帯の所属者の数)以下の世帯 |

| 2割 |

世帯主と被保険者全員の前年中の総所得の合計が 43万円+【(給与所得者等の数-1)×10万円】+(53万5000円×世帯主を含む被保険者及び特定同一世帯の所属者の数)以下の世帯 |

※【(給与所得者等の数-1)×10万円】については、世帯内の給与所得者等の数が2以上の場合のみ適用となります。

給与所得者等の数とは、納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち、給与所得を有するもの(収入金額が55万円を超える者に限る。)の数及び公的年金等に係る所得を有する者(65歳未満の者にあっては、当該公的年金等の収入金額が60万円を超える者に限り、65歳以上の者にあっては、当該公的年金等の収入金額が125万円を超える者に限り、給与所得を有する者を除く。)の合計数をいいます。

また、「特定同一世帯所属者」とは、後期高齢者医療制度の適用により国保の資格を喪失した方で国保喪失日以降も継続して同一の世帯に属する方のことです。

※世帯主が国民健康保険以外の保険に加入している場合でも、世帯主の所得は軽減の判定に含まれます。また、軽減判定の所得と所得割の所得は申告の内容によっては異なります。

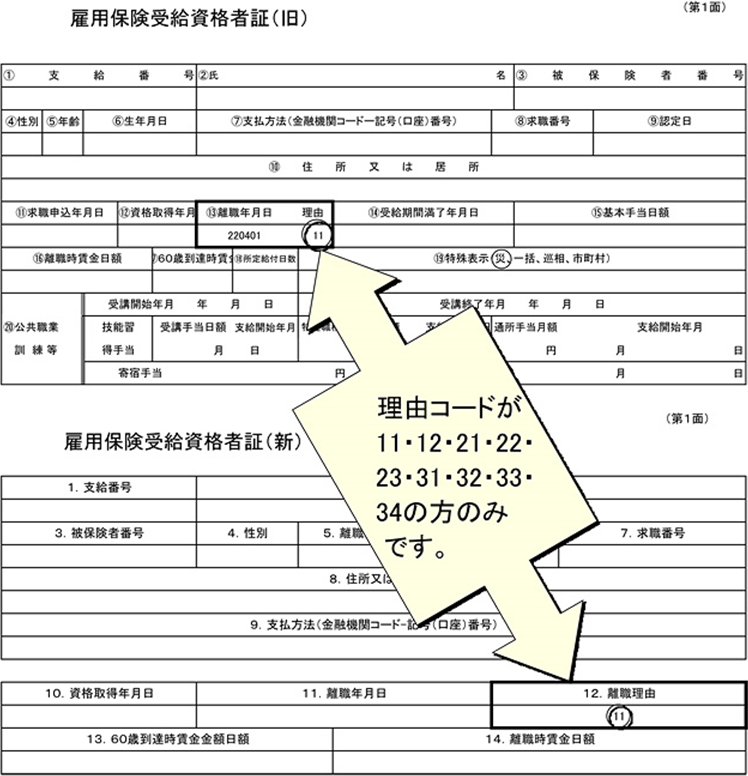

国民健康保険税の失業軽減について

平成22年4月から会社都合により失業された方への軽減制度が始まりました。会社の倒産・解雇・雇い止めにより失業された方の前年中の給与所得を100分の30に軽減して国民健康保険税を算定します。(ただし離職時点で65歳以上の方および雇用保険の受給資格のない方は、対象になりません)

失業軽減を受けるには申請が必要になりますので、下記の要領で手続をお願いします。

| 対象者 | 雇用保険受給資格者証の離職日が平成21年3月31日以降で離職理由欄が11・12・21・22・23・31・32・33・34の方 ※離職時点で65歳以上の方および雇用保険の受給資格のない方は、対象になりません。 |

|---|---|

| 必要書類 | 雇用保険受給資格者証(ハローワークで発行) 印鑑 |

後期高齢者医療制度への移行に伴う軽減について

同じ世帯の中に国民健康保険から後期高齢者医療保険に移行した方がいて、国民健康保険被保険者が1人の場合、世帯の状況が変わらなければ、平等割額が以下のように減額されます。

- 開始から5年間(特定世帯)…平等割額を2分の1減額

- 6~8年間(特定継続世帯)…平等割額を4分の1減額

被用者保険加入者本人が後期高齢者医療制度へ移行することで、その被扶養者が国民健康保険に加入された場合は、国民健康保険税が以下のように減額されます。(ただし資格取得時に65歳以上の方に限ります。)

- 所得割額・資産割額の全額を減額

- 均等割額を2分の1減額(7割、5割減額に該当する場合は減額なし)

- 平等割額は世帯の国保加入者が全て被扶養者の場合は2分の1を減額

- 均等割と平等割の減額期間ついては、「資格所得日の属する月以後2年を経過するまでの間」に限り適用されます。

国民健康保険税の未就学児軽減について

全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律(令和3年法律第66号)の施行に伴い、令和4年4月1日から未就学児の軽減措置を行います。世帯に未就学児がいる場合は、当該被保険者の均等割額が5割されます。

また、低所得者軽減の適用がある場合には、当該軽減後の被保険者均等割額を5割軽減します。(低所得者軽減が7割の

場合には、その残り3割について5割軽減となり、8.5割の軽減となります。)

※未就学児とは、6歳に達する日以降の最初の3月31日以前である被保険者のこと。

国民健康保険加入の届け出が遅れると

国民健康保険の資格取得した月までさかのぼって、最高3年間の国民健康保険税を納めなければなりません。届出をした時からではありませんのでご注意ください。

特別な事情(災害など)もなく保険税を納めないでいると

納期限までに納付しない場合は、納期限から20日以内に督促状を送ります。(督促状が送られた時は督促手数料50円を負担していただきます。さらに滞納が続くと延滞金が加算されます。

- ( 短期被保険者証の交付 )

- 連絡や相談もなく保険税を滞納すると、通常の保険証(有効期限が1年)の代わりに、有効期限の短い短期証を交付されます。有効期限が切れると医療費は全額自己負担になります。

- ( 資格証明書の交付 )

- 短期保険証の交付を受けた後、特別な事情なく滞納を続けると、短期被保険者証のかわりに「資格証明書(医療費は全額自己負担)」が交付されます。 資格証明書が交付されても保険税納付義務は継続します。

滞納処分について

保険税を滞納している方のうち、納付相談や納付誓約を守らない方などに対して、法律に基づき財産(不動産・預金・給与など)を差押え、未納税額に充てさせていただきます。

和歌山地方税回収機構に移管することもあります。

※「和歌山地方回収機構」(所在地:和歌山市)この組織は市町村税の徴収を専門に行う広域的組織(県内全市町村加入の一部事務組合)で滞納案件を市町村から引継ぎ、差押、公売等の滞納処分を前提に滞納整理を行います。高野町からは毎年2件ほど移管しております。

困った時は早めに相談ください!!

事情があって納期限どおりの納付が難しいときは、そのままにしないで早めに相談ください。一括納付が難しい場合は分納での納付も可能です。